Thị trường lao động Việt Nam giai đoạn 2025-2026 đang chứng kiến những bước ngoặt lớn về chính sách an sinh. Việc thực thi Luật Bảo hiểm xã hội 2024 và Luật Việc làm 2025 đã thay đổi hoàn toàn cách chúng ta tiếp cận quyền lợi cá nhân.

Hệ thống bảo hiểm xã hội bắt buộc – Trụ cột cho người làm công

Bảo hiểm xã hội bắt buộc là một chương trình an sinh của Nhà nước dành riêng cho người lao động có hợp đồng. Bản chất của nó là sự cam kết đóng góp khi đang làm việc để nhận lại sự hỗ trợ khi gặp rủi ro sức khỏe hoặc về già. Đây là loại hình quan trọng nhất, giúp bạn duy trì thu nhập khi không còn khả năng lao động.

Vai trò bảo vệ và cơ chế đóng góp

Hệ thống này không chỉ là một khoản trừ trên phiếu lương. Nó bao gồm 5 quỹ thành phần với các chức năng chuyên biệt để bảo vệ bạn suốt cuộc đời.

- Hưu trí và Tử tuất: Đảm bảo lương hưu và chi phí hậu sự.

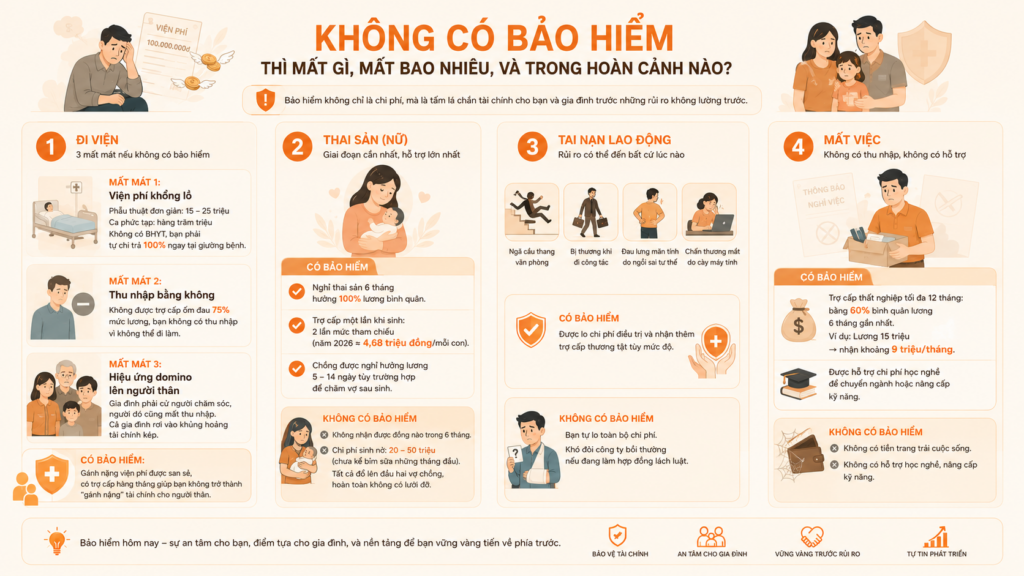

- Ốm đau và Thai sản: Hỗ trợ thu nhập khi bạn cần nghỉ ngơi chăm sóc sức khỏe hoặc sinh con.

- Tai nạn lao động – Bệnh nghề nghiệp: Bồi thường các sự cố xảy ra trong quá trình làm việc.

- Bảo hiểm Thất nghiệp: “Phao cứu sinh” về tài chính và đào tạo nghề khi mất việc.

- Bảo hiểm Y tế: Chi trả phần lớn viện phí khi bạn thăm khám tại bệnh viện.

Về chi phí, đây là sự nỗ lực chung giữa bạn và công ty. Doanh nghiệp chịu trách nhiệm đóng 21,5%, trong khi bạn đóng 10,5%. Mọi tính toán đều dựa trên “mức tham chiếu” – một con số linh hoạt thay thế cho lương cơ sở từ tháng 7/2025. Năm 2026, mức tham chiếu dự kiến là 2,34 triệu đồng. Trần đóng cao nhất được khống chế ở mức 20 lần con số này, tương đương 46,8 triệu đồng/tháng.

Quyền lợi hưu trí và điều kiện mới

Điểm sáng lớn nhất của cải cách lần này là việc hạ rào cản nhận lương hưu. Trước đây bạn cần 20 năm, nhưng giờ đây chỉ cần đóng đủ 15 năm là đã có thể nhận lương hưu hàng tháng. Sự thay đổi này đặc biệt ý nghĩa với những người bắt đầu sự nghiệp muộn.

| Chỉ số so sánh | Lao động Nữ | Lao động Nam |

| Số năm đóng tối thiểu | 15 năm | 15 năm |

| Tỷ lệ hưởng tại mốc 15 năm | 45% | 40% |

| Tỷ lệ hưởng tối đa (75%) | 30 năm đóng | 35 năm đóng |

Bảo hiểm xã hội tự nguyện – Cơ hội cho Freelancer

Bảo hiểm xã hội tự nguyện là hình thức dành cho những ai không làm việc tại doanh nghiệp, từ đủ 15 tuổi trở lên. Nếu bạn là người làm nghề tự do (Freelancer) hoặc kinh doanh cá thể, đây là cách để bạn tự xây dựng chế độ hưu trí cho mình.

Quyền lợi thai sản: Bước tiến đột phá

Trước đây, loại hình này khá thiệt thòi vì chỉ có chế độ hưu trí. Tuy nhiên, từ ngày 1/7/2025, Nhà nước đã bổ sung thêm quyền lợi thai sản cực kỳ hấp dẫn.

Chỉ cần tích lũy đủ 6 tháng đóng trong vòng một năm trước khi sinh, bạn sẽ nhận được 2 triệu đồng trợ cấp cho mỗi con. Khoản tiền này do ngân sách Nhà nước chi trả hoàn toàn để khích lệ người lao động tự do.

Chi phí và chính sách trợ giá từ Nhà nước

Bạn có quyền tự lựa chọn mức thu nhập làm căn cứ đóng tùy theo khả năng tài chính cá nhân. Mức đóng hàng tháng bằng 22% thu nhập bạn chọn, nhưng không thấp hơn 1,5 triệu đồng. Điểm cộng lớn là Nhà nước sẽ hỗ trợ một phần tiền đóng hàng tháng cho bạn.

- Hộ nghèo: Được Nhà nước hỗ trợ 50% tiền đóng.

- Hộ cận nghèo: Nhận mức hỗ trợ 40%.

- Đối tượng khác: Được hỗ trợ 20%, tương đương giảm 66.000 VNĐ/tháng.

Bảo hiểm thất nghiệp và Y tế – Lá chắn rủi ro tức thời

Khi đối mặt với việc mất thu nhập đột ngột hoặc bệnh tật, hai loại bảo hiểm này sẽ phát huy tác dụng ngay lập tức. Chúng giúp bạn không bị rơi vào khủng hoảng tài chính trong ngắn hạn.

Hỗ trợ thất nghiệp trong kỷ nguyên mới

Bản chất của loại hình này là khoản tích lũy giúp bạn trang trải cuộc sống trong tối đa 12 tháng tìm việc mới. Mức nhận hàng tháng bằng 60% bình quân lương của 6 tháng gần nhất trước khi nghỉ việc.

Năm 2026, nhờ điều chỉnh lương tối thiểu, mức trợ cấp tối đa tại các thành phố lớn (Vùng I) đã tăng lên mức 26,55 triệu đồng/tháng. Tuy nhiên, bạn cần lưu ý quy định về tình trạng “có việc làm” sẽ được xác minh chặt chẽ hơn sau 10 ngày nộp hồ sơ.

Bảo hiểm y tế và ưu đãi hộ gia đình

Đây là tấm thẻ thông hành giúp bạn giảm bớt gánh nặng viện phí. Hiện nay, Chính phủ khuyến khích tham gia theo hộ gia đình để hưởng cơ chế giảm trừ phí đóng rất thông minh.

- Người thứ nhất: Đóng phí đầy đủ (1.263.600VNĐ).

- Người thứ hai: Chỉ đóng 70% mức phí của người thứ nhất.

- Người thứ năm trở đi: Chỉ còn phải đóng 40%. Ngoài ra, học sinh sinh viên cũng được ngân sách hỗ trợ tối thiểu 30% khi tham gia tại trường.

Bảo hiểm hưu trí bổ sung – Nâng tầm an sinh đa tầng

Để đảm bảo cuộc sống tuổi già thực sự độc lập, Việt Nam đã kiến tạo thêm các tầng bảo vệ mới. Những loại hình này giúp lấp đầy khoảng trống thu nhập mà các quỹ cơ bản chưa đáp ứng hết.

Trợ cấp hưu trí xã hội cho người cao tuổi

Đây là lớp bảo vệ cuối cùng dành cho những người không có lương hưu. Từ giữa năm 2025, độ tuổi được hưởng trợ cấp đã giảm từ 80 xuống còn 75 tuổi. Người nhận sẽ có một khoản trợ cấp hàng tháng (dự kiến 500.000 VNĐ) và được cấp thẻ BHYT hoàn toàn miễn phí.

Bảo hiểm hưu trí bổ sung từ doanh nghiệp

Đây là sản phẩm tự nguyện mang tính thị trường, thường xuất hiện tại các công ty lớn. Doanh nghiệp và bạn cùng đóng góp vào một tài khoản cá nhân được quản lý bởi các công ty quỹ chuyên nghiệp.

Khoản tiền này sẽ được đem đi đầu tư và bạn nhận lại toàn bộ gốc lẫn lãi khi nghỉ hưu. Đây là công cụ tuyệt vời để các doanh nghiệp giữ chân nhân tài có trình độ cao.

Bảo hiểm thương mại – Chất lượng dịch vụ vượt trội

Ngoài các loại bắt buộc, nhiều người lựa chọn thêm các gói bảo hiểm từ những công ty tư nhân như PVI, Bảo Việt. Mục đích chính là để tiếp cận dịch vụ y tế cao cấp và thủ tục nhanh gọn hơn.

Vai trò của các gói chăm sóc sức khỏe (Health Insurance)

Dù BHYT Nhà nước rất tốt, nhưng các gói thương mại cho phép bạn tự do chọn bệnh viện quốc tế. Bạn không cần phải chờ đợi đúng tuyến và quy trình bảo lãnh viện phí diễn ra rất mượt mà.

Tuy nhiên, các gói này thường áp dụng “thời gian chờ” (ví dụ 1 năm cho bệnh mãn tính) trước khi được chi trả. Doanh nghiệp thường mua tặng gói này như một phúc lợi bổ sung để chăm sóc toàn diện cho đội ngũ của mình.

Bảo hiểm nhân thọ cho nhân viên

Đây là công cụ tài chính dài hạn giúp tích lũy một khoản tiền lớn cho tương lai. Nó vừa bảo vệ rủi ro sinh mạng, vừa giúp bạn có vốn để kinh doanh hoặc giáo dục con cái khi đáo hạn hợp đồng.

- Bảo hiểm tử kỳ: Phí thấp, chỉ tập trung vào bảo vệ rủi ro.

- Bảo hiểm liên kết đầu tư: Tiền đóng được đưa vào các quỹ chứng khoán, trái phiếu để tìm kiếm lợi nhuận.

Hệ thống bảo vệ đa dạng này chính là nền tảng để bạn an tâm làm việc và tận hưởng cuộc sống độc lập về già. Việc hiểu rõ từng lớp bảo hiểm giúp bạn tự thiết kế một lộ trình an sinh cá nhân vững chắc nhất. Chúc bạn sớm tìm được giải pháp bảo vệ phù hợp cho bản thân và gia đình.