Trong bối cảnh kinh tế biến động, nhân viên văn phòng thường đối mặt với một nghịch lý: sở hữu mức thu nhập ổn định nhưng lại khó đạt được sự tự do tài chính.

Quản lý tiền bạc không đơn thuần là việc cắt giảm chi tiêu hay ghi chép sổ sách hàng ngày. Đây là một quy trình kiến tạo tư duy chiến lược và vận hành các công cụ để dòng vốn sinh sôi.

Nền tảng tư duy tài chính

Hiệu quả tài chính dài hạn bắt nguồn từ hệ thống niềm tin và triết lý về tiền bạc của mỗi cá nhân. Việc định hình lại cách nhìn nhận về tài sản, tiêu sản và giá trị thời gian là bước tiên quyết để thoát khỏi vòng xoáy thu nhập trung bình.

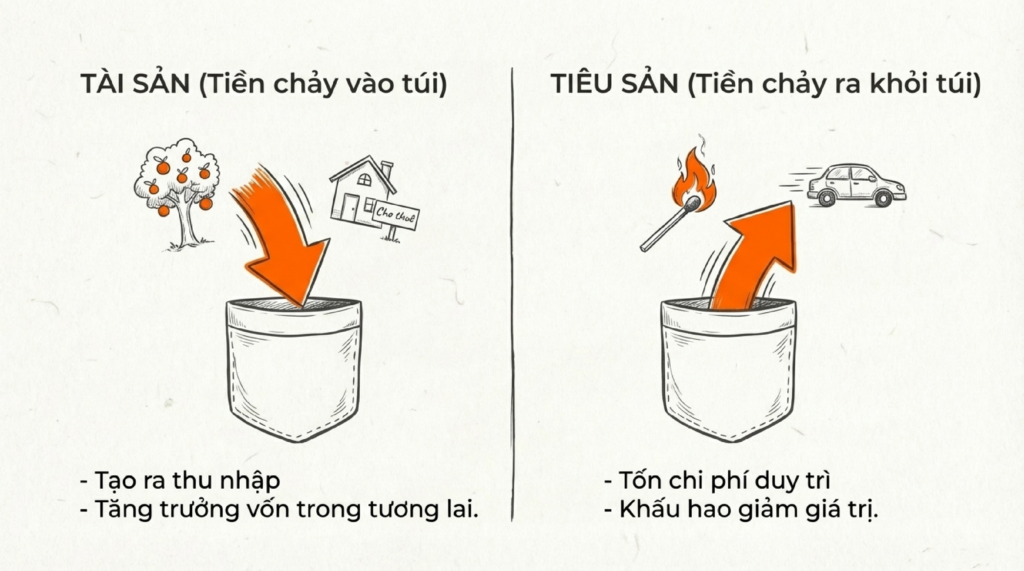

Phân biệt tài sản và tiêu sản

Ranh giới lớn nhất giữa người có tài chính vững mạnh và người thường xuyên thiếu hụt nằm ở cách phân bổ dòng vốn vào tài sản hay tiêu sản.

Tài sản (Assets) là những thực thể mang lại giá trị kinh tế, tạo ra thu nhập hoặc tăng trưởng vốn trong tương lai. Chúng có xu hướng tăng giá theo thời gian hoặc sinh ra dòng thu nhập thụ động.

Tiêu sản (Liabilities) là những khoản chi tiêu tốn chi phí duy trì, giảm giá trị theo thời gian và không tạo ra lợi ích tài chính bền vững. Về bản chất, chúng lấy tiền ra khỏi túi của chủ sở hữu.

Tư duy chuyển đổi công năng tài sản

Một nguyên tắc quan trọng trong quản trị tài chính hiện đại là khả năng nhận diện và chuyển đổi công năng của tài sản. Một chiếc ô tô phục vụ nhu cầu đi lại cá nhân là tiêu sản điển hình. Tuy nhiên, nếu xe đó được khai thác cho mục đích vận tải hoặc cho thuê, nó có thể trở thành nguồn tạo ra dòng tiền.

Tương tự, căn nhà để ở là tiêu sản. Nhưng nếu khai thác cho thuê một phần, nó chuyển thành tài sản sinh lời.

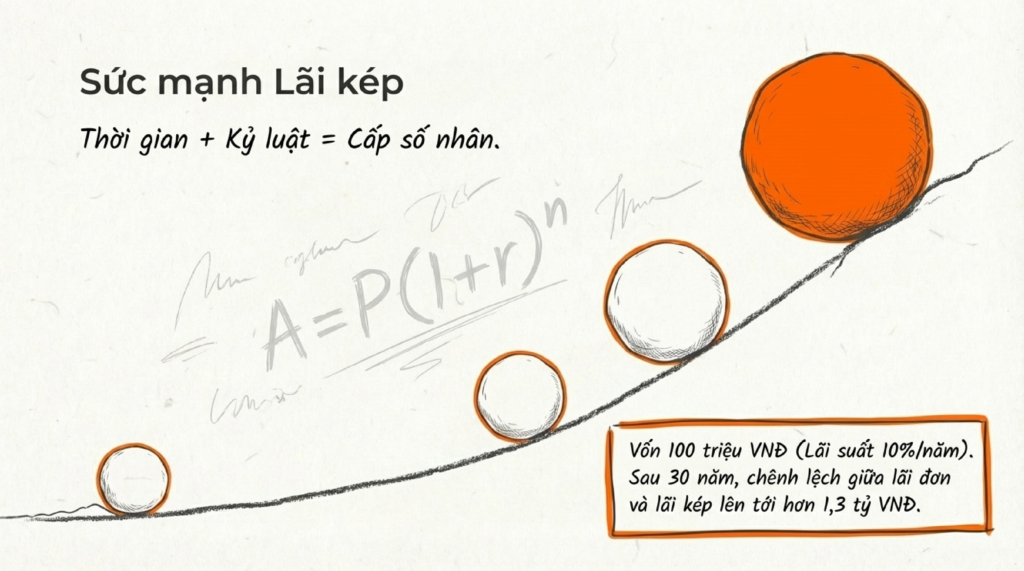

Sức mạnh của lãi kép

Lãi kép là công cụ tích lũy tài chính hiệu quả nhất dành cho người có thu nhập ổn định. Cơ chế này phát sinh khi tiền lãi được cộng dồn vào vốn gốc để tiếp tục sinh lời trong các chu kỳ tiếp theo. Nó tạo ra hiệu ứng tăng trưởng theo cấp số nhân.

Công thức tính giá trị tương lai: A=P(1+r)^n

Trong đó A là tổng tích lũy; P là vốn gốc; r là lãi suất mỗi chu kỳ và n là số chu kỳ đầu tư. Với 100 triệu đồng vốn gốc ở lãi suất 10%/năm, sau 30 năm, chênh lệch giữa lãi đơn và lãi kép lên tới hơn 1,3 tỷ đồng – minh chứng rõ ràng cho tầm quan trọng của việc bắt đầu đầu tư sớm.

Những rào cản tích lũy phổ biến ở nhân viên văn phòng

Dù có thu nhập ổn định, nhiều nhân viên văn phòng vẫn thất bại trong tích lũy tài chính dài hạn. Lý do nằm ở một số bẫy tâm lý đặc thù.

Lạm phát lối sống

Khi thu nhập tăng, chi tiêu cá nhân có xu hướng tăng theo một cách không có kế hoạch. Áp lực đồng nghiệp, nhu cầu thể hiện địa vị xã hội; hay các thói quen tiêu dùng nhỏ nhưng thường xuyên đều có thể ăn mòn phần tiết kiệm. Phần này có thể để đầu tư.

Đây là hiện tượng được gọi là “lạm phát lối sống” – kẻ thù thầm lặng của tích lũy tài chính.

Thiếu cơ chế phòng thủ tài chính

Nhiều người tập trung vào tăng trưởng tài sản mà bỏ qua việc xây dựng lá chắn phòng vệ. Khi không có quỹ dự phòng hoặc bảo hiểm phù hợp, một sự kiện bất ngờ có thể xóa sổ toàn bộ thành quả tích lũy. Ví dụ như mất việc làm hay bệnh tật.

Thiếu chiến lược quản trị dòng tiền dài hạn là nguyên nhân cốt lõi khiến nhiều người không thể đạt được tự do tài chính.

Đầu tư khi còn gánh nợ lãi suất cao

Một sai lầm thường gặp là cố gắng đầu tư trong khi vẫn đang gánh các khoản nợ. Lãi suất vay tiêu dùng thường dao động từ 20-30%/năm. Mức này cao hơn nhiều so với lợi suất kỳ vọng từ hầu hết các kênh đầu tư. Do đó, ưu tiên hàng đầu phải là tất toán các khoản nợ lãi cao. Sau đó, bạn mới chuyển sang giai đoạn tích lũy và đầu tư.

Xây dựng lá chắn phòng vệ tài chính

Cơ chế phòng thủ bền vững là nền tảng giúp bảo vệ tài sản trước các biến cố không lường trước.

Quỹ dự phòng khẩn cấp

Quỹ dự phòng là khoản tiền mặt được tách biệt hoàn toàn khỏi dòng chi tiêu thường nhật. Nó đóng vai trò là bộ đệm tài chính trong các tình huống khẩn cấp.

- Mức tối thiểu: tương đương 3 tháng chi tiêu, phù hợp với người trẻ chưa có người phụ thuộc.

- Mức tối ưu: từ 6 đến 12 tháng chi tiêu, cần thiết với người có gia đình; hoặc làm việc trong lĩnh vực biến động cao.

Cách thực thi:

Trích từ 5% đến 15% thu nhập hàng tháng và gửi vào tài khoản tiết kiệm riêng biệt. Khoản này không sử dụng cho mục đích khác.

Bảo hiểm – công cụ chuyển giao rủi ro

Bảo hiểm cho phép chuyển giao rủi ro tài chính sang các tổ chức chuyên nghiệp. Nó bảo vệ cả tài sản lẫn thu nhập tương lai. Cần phân biệt rõ hai nhóm:

- Bảo hiểm sức khỏe (ngắn hạn): bù đắp chi phí y tế phát sinh trong năm.

- Bảo hiểm nhân thọ (dài hạn): bảo vệ thu nhập và tài sản cho gia đình trong các tình huống nghiêm trọng.

Lưu ý quan trọng:

Gói bảo hiểm do công ty cung cấp thường chấm dứt hiệu lực ngay khi người lao động nghỉ việc. Mỗi cá nhân nên chủ động trang bị hợp đồng bảo hiểm nhân thọ riêng. Bảo hiểm này với mức phí tham khảo khoảng 10-15% thu nhập hàng năm.

Vận hành ngân sách và tối ưu hóa dòng tiền

Ngân sách không phải là sự hạn chế. Đó là công cụ phân bổ quyền lực tài chính theo đúng mục tiêu ưu tiên.

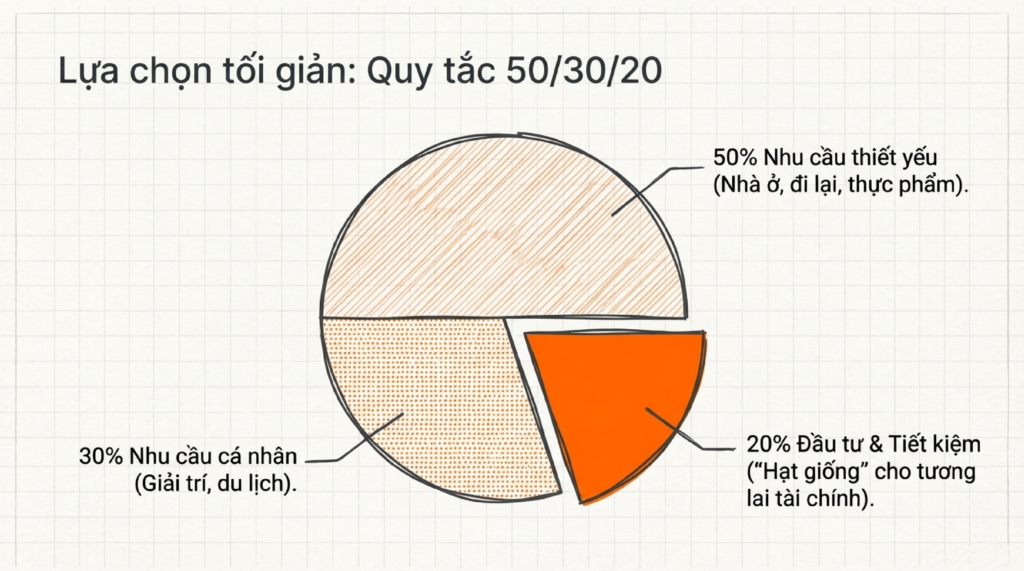

Quy tắc 50/30/20

Quy tắc 50/30/20 giúp phân bổ thu nhập một cách có hệ thống:

- 50% cho nhu cầu thiết yếu: nhà ở, thực phẩm, điện nước, đi lại.

- 30% cho nhu cầu cá nhân: giải trí, du lịch, sức khỏe tinh thần.

- 20% cho tiết kiệm và đầu tư: phần quan trọng nhất, “hạt giống” cho tương lai tài chính.

Mô hình 6 chiếc lọ

Mô hình 6 chiếc lọ là phương pháp quản lý tài chính cá nhân do T.Harv Eker sáng tạo. Chia thu nhập thành 6 “lọ” (quỹ) theo tỷ lệ phần trăm cố định để kiểm soát chi tiêu, tiết kiệm và đầu tư hiệu quả. Phương pháp này giúp cân bằng giữa nhu cầu sống hiện tại và mục tiêu tương lai.

Tỷ lệ phân chia cơ bản (6 chiếc lọ):

- Lọ 1: Chi tiêu cần thiết (NEC – 55%): Ăn uống, nhà ở, điện nước, đi lại.

- Lọ 2: Tiết kiệm dài hạn (LTS – 10%): Quỹ dự phòng, mua nhà, mua xe.

- Lọ 3: Giáo dục (EDU – 10%): Học tập, mua sách, phát triển bản thân.

- Lọ 4: Hưởng thụ (PLAY – 10%): Giải trí, du lịch, làm đẹp, yêu thương bản thân.

- Lọ 5: Tự do tài chính (FFA – 10%): Đầu tư sinh lời, kinh doanh.

- Lọ 6: Từ thiện (GIVE – 5%): Chia sẻ, giúp đỡ người thân hoặc hoạt động xã hội.

Quyết toán thuế thu nhập cá nhân

Nhiều nhân viên nộp thừa thuế thu nhập cá nhân do không đăng ký đầy đủ người phụ thuộc hoặc không thực hiện quyết toán hàng năm. Số tiền nộp thừa có thể được hoàn lại và bổ sung trực tiếp vào kế hoạch tài chính cá nhân.

Thủ tục thực hiện qua hệ thống điện tử của cơ quan thuế với hồ sơ gồm tờ khai mẫu 02/QTT-TNCN và chứng từ khấu trừ thuế do công ty cung cấp.

Tối ưu hóa chi tiêu và kỷ luật tài chính

Thẻ tín dụng hoàn tiền là công cụ tài chính hiệu quả nếu được sử dụng có kỷ luật, mang lại từ 0,5% đến 2% hoàn tiền cho chi tiêu thiết yếu hàng ngày. Các chương trình trả góp 0% cho thiết bị làm việc cũng giúp phân bổ dòng tiền linh hoạt hơn.

Song song đó, kỷ luật từ chối các khoản chi tiêu tự phát không có trong kế hoạch là yếu tố then chốt để bảo vệ ngân sách đã thiết lập.

Chiến lược gia tăng tài sản dài hạn

Sau khi cơ chế phòng vệ đã được thiết lập vững chắc, bước tiếp theo là triển khai các kênh đầu tư để dòng vốn tăng trưởng có hệ thống.

Chứng chỉ quỹ – đầu tư ủy thác chuyên nghiệp

Chứng chỉ quỹ là hình thức ủy thác vốn cho đội ngũ quản lý chuyên nghiệp, phù hợp với người không có thời gian theo dõi thị trường liên tục.

- Quỹ cổ phiếu: đầu tư vào doanh nghiệp đầu ngành, phù hợp tầm nhìn trên 5 năm.

- Quỹ trái phiếu: bảo toàn vốn và tạo thu nhập ổn định, phù hợp mục tiêu ngắn và trung hạn.

- Quỹ cân bằng: kết hợp cổ phiếu và trái phiếu để tối ưu cân bằng lợi nhuận và rủi ro.

Hình thức đầu tư định kỳ (SIP – Systematic Investment Plan) được khuyến nghị để tận dụng hiệu ứng bình quân giá và lãi kép dài hạn.

Đa dạng hóa danh mục đầu tư

Bên cạnh chứng chỉ quỹ, việc phân bổ vốn vào nhiều kênh khác nhau giúp giảm thiểu rủi ro tập trung:

- Vàng: đóng vai trò bảo hiểm chống lạm phát, nên duy trì ở mức 5-10% tổng tài sản.

- Bất động sản: mang lại lợi nhuận kép từ tăng giá trị và dòng tiền cho thuê, phù hợp mục tiêu dài hạn.

- Tiết kiệm có kỳ hạn và chứng chỉ tiền gửi: công cụ an toàn nhất để quản lý dòng tiền ngắn hạn với lợi suất ổn định.

Lộ trình thực thi: từng bước xây dựng tài chính bền vững

Quản trị tài chính là một quá trình liên tục, đòi hỏi kỷ luật thực thi và điều chỉnh thường xuyên – không phải một đích đến cố định.

5 bước triển khai cốt lõi để xây dựng tài chính

Bước 1 – Đánh giá hiện trạng tài chính

Lập bảng thống kê toàn bộ tài sản, nợ và dòng tiền hiện tại. Xác định và ưu tiên xử lý các khoản nợ lãi suất cao trước tiên.

Bước 2 – Xây dựng mục tiêu tài chính theo khung SMART

Mục tiêu tài chính cần đáp ứng đủ 5 tiêu chí:

| Tiêu chí | Nội dung | Ví dụ thực tế |

| S – Specific (Cụ thể) | Định danh chính xác mục tiêu | “Mua căn hộ 2 phòng ngủ” thay vì “mua nhà” |

| M – Measurable (Đo lường được) | Gắn con số tài chính rõ ràng | Cần tích lũy 800 triệu, tiến độ 8 triệu/tháng |

| A – Achievable (Khả thi) | Phù hợp với năng lực tài chính hiện tại | Thu nhập 20 triệu, mục tiêu mua nhà 5 tỷ trong 1 năm là không khả thi |

| R – Relevant (Phù hợp giai đoạn) | Tương thích với ưu tiên cuộc sống | Ngắn hạn: quỹ dự phòng; trung hạn: nhà ở; dài hạn: hưu trí |

| T – Time-bound (Có thời hạn) | Đặt deadline rõ ràng cho từng mục tiêu | Tích lũy đủ vốn mua nhà trong 5 năm |

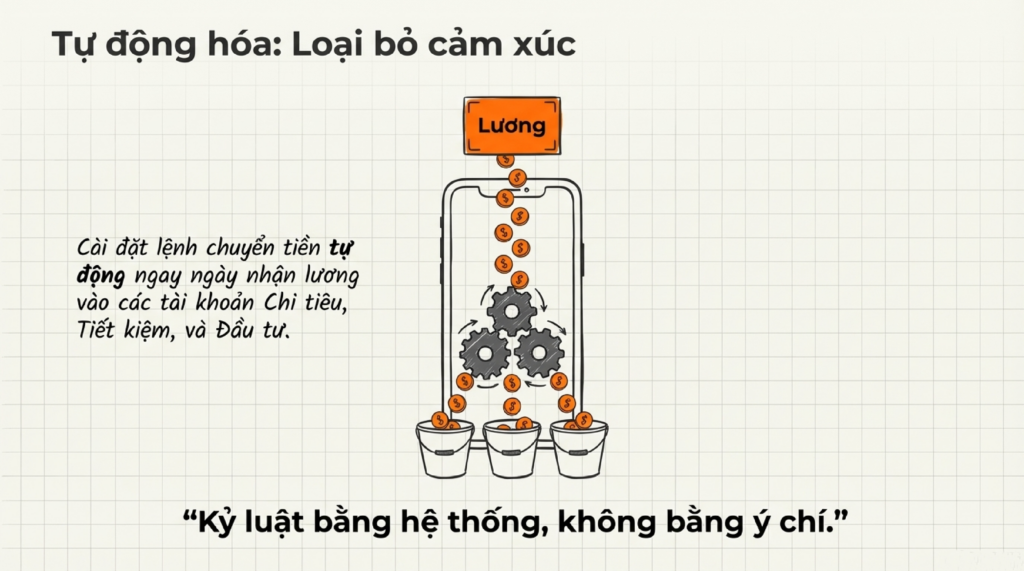

Bước 3 – Tự động hóa dòng tiền

Thiết lập ma trận tài khoản tài chính (chi tiêu, tiết kiệm, đầu tư) và cài đặt lệnh chuyển tiền tự động ngay ngày nhận lương. Tự động hóa loại bỏ yếu tố cảm xúc ra khỏi quyết định tài chính.

Bước 4 – Đầu tư vào phát triển bản thân

Dành tối thiểu 10% thu nhập để nâng cao chuyên môn và kỹ năng. Đây là khoản đầu tư có tỷ suất sinh lời cao nhất – trực tiếp tác động đến khả năng tăng thu nhập trong dài hạn.

Bước 5 – Kiểm soát và điều chỉnh định kỳ

Rà soát toàn bộ kế hoạch mỗi quý một lần để phát hiện kịp thời các sai lệch; và điều chỉnh phù hợp với thay đổi của thu nhập, chi phí và mục tiêu.

Nguyên tắc duy trì kỷ luật tài chính

Thành công trong quản lý tài chính phụ thuộc nhiều vào sự kiên trì và kỷ luật. Hơn là trông vào may mắn hay đầu cơ. Một số nguyên tắc cần tuân thủ:

- So sánh chi tiêu thực tế với ngân sách định kỳ. Việc này để nhận diện và điều chỉnh thói quen tiêu dùng kịp thời.

- Khi thu nhập tăng, ưu tiên nâng tỷ lệ tiết kiệm và đầu tư. Thay vì tăng chi tiêu theo tỷ lệ tương ứng.

- Duy trì danh mục đầu tư đa dạng và tái cân bằng định kỳ. Việc này nhằm phù hợp với mục tiêu và mức độ chấp nhận rủi ro theo từng giai đoạn.

Với nền tảng tư duy đúng đắn; hệ thống tài chính được thiết kế bài bản và kỷ luật thực thi nhất quán, mỗi cá nhân hoàn toàn có thể kiến tạo một tương lai tài chính vững chắc – bất kể điểm xuất phát là ở đâu.