Cập nhật thuế TNCN 2026: Miễn thuế 100% tiền lương làm thêm giờ, làm đêm, tiền phép. Mức giảm trừ 15,5 triệu và biểu thuế 5 bậc mới nhất. Xem ngay quyền lợi của bạn!

Mức giảm trừ gia cảnh 2026: Bước đệm cho thu nhập thực tế

Theo quy định tại Điều 10 Luật số 109/2025/QH15, mức giảm trừ gia cảnh đã được điều chỉnh tăng mạnh, giúp mở rộng diện đối tượng không phải nộp thuế.

Mức giảm trừ cho bản thân: 15,5 triệu đồng/tháng

- Mức giảm trừ đối với người nộp thuế hiện nay là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Đây là số tiền được trừ thẳng vào thu nhập chịu thuế trước khi tính toán số thuế phải nộp.

So với quy định cũ, con số này đã tăng thêm một khoản đáng kể. Những người có thu nhập thấp sẽ không còn phải lo nộp thuế.

Tại sao con số này lại là 15,5 triệu đồng? Chính phủ đã căn cứ vào chỉ số giá tiêu dùng (CPI). Chi phí sinh hoạt tại các thành phố lớn đang tăng nhanh. Mức giảm trừ mới giúp giảm bớt gánh nặng tài chính. Bạn sẽ có thêm ngân sách cho các nhu cầu thiết yếu.

Mức giảm trừ cho người phụ thuộc: 6,2 triệu đồng/tháng

- Mức giảm trừ đối với mỗi người phụ thuộc được ấn định là 6,2 triệu đồng/tháng.

- Người phụ thuộc bao gồm: Con chưa thành niên, con khuyết tật, vợ/chồng hoặc cha mẹ hết tuổi lao động hoặc không có khả năng lao động… theo quy định chi tiết tại Điều 10.

Việc nâng mức giảm trừ giúp những gia đình có đông nhân khẩu; hoặc có người già, trẻ nhỏ giảm bớt được áp lực thuế trong bối cảnh chi phí giáo dục và y tế ngày càng đắt đỏ.

Bạn cần đăng ký hồ sơ người phụ thuộc sớm. Hãy đảm bảo các chứng từ chứng minh mối quan hệ đầy đủ. Việc này giúp doanh nghiệp quyết toán thuế chính xác cho bạn.

Ví dụ: Anh A có mức lương 30 triệu đồng/tháng. Anh có 2 con nhỏ đang đi học.

Tổng mức giảm trừ = 15,5 (bản thân) + 6,2 x 2 (người phụ thuộc) = 27,9 triệu đồng.

Thu nhập tính thuế = 30 – 27,9 = 2,1 triệu đồng. Theo biểu thuế mới, anh A chỉ phải nộp thuế ở mức 5%. Số tiền thuế rất nhỏ so với trước đây.

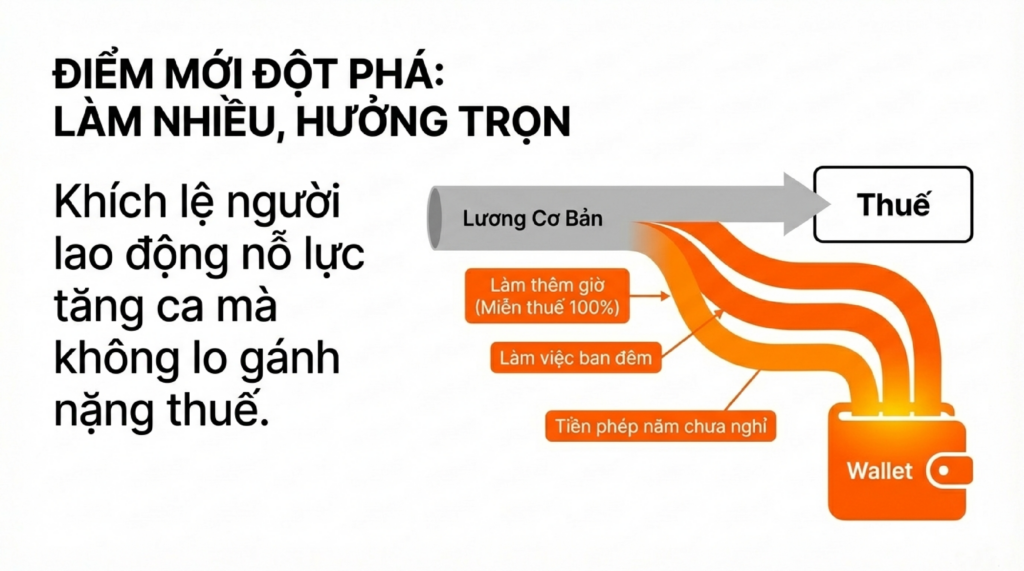

Điểm mới đột phá: Miễn thuế 100% tiền làm thêm giờ, làm đêm và phép năm

Theo Điều 4 của Luật mới, danh mục thu nhập được miễn thuế đã được mở rộng đáng kể.

Toàn bộ tiền lương làm thêm giờ đều được miễn thuế

- Thay đổi lịch sử: Nếu như trước đây, chỉ phần tiền lương làm thêm giờ cao hơn mức lương ngày thường mới được miễn thuế, thì từ 2026, toàn bộ tiền lương làm thêm giờ đều được miễn thuế TNCN.

- Điều này giúp khích lệ trực tiếp những người lao động nỗ lực tăng ca, tăng thu nhập. Không phải lo lắng về việc bị trừ thuế trên thành quả lao động vất vả của mình.

Miễn thuế tiền lương làm việc ban đêm và tiền nghỉ phép

Luật 109/2025/QH15 cũng quy định rõ các khoản sau đây thuộc diện thu nhập được miễn thuế:

- Tiền lương làm việc ban đêm: Toàn bộ khoản tiền này không phải tính vào thu nhập chịu thuế.

- Tiền lương, tiền công trả cho những ngày không nghỉ phép: NLĐ được trả tiền cho những ngày phép năm chưa nghỉ theo quy định pháp luật cũng sẽ nhận trọn vẹn số tiền này mà không bị khấu trừ thuế TNCN.

Sự thay đổi này mang ý nghĩa nhân văn sâu sắc. Vì nó ghi nhận một cách trọn vẹn sự nỗ lực và công sức của những người lao động.

Ví dụ: Chị B làm việc tại một nhà máy may. Lương cơ bản của chị là 10 triệu đồng. Tháng này chị tăng ca rất nhiều. Tiền lương làm thêm giờ là 5 triệu đồng.

Theo luật mới: Toàn bộ 5 triệu tiền làm thêm được tách riêng. Khoản này không bị tính thuế TNCN. Chị B nhận trọn vẹn 5 triệu đồng tiền công sức làm thêm của mình.

Ưu đãi cho “Thu nhập xanh” và Khoa học công nghệ

Luật mới bổ sung nhiều khoản miễn thuế cho các lĩnh vực ưu tiên:

- Tín chỉ Carbon và Trái phiếu xanh: Thu nhập từ chuyển nhượng lần đầu tín chỉ các-bon, tiền lãi từ trái phiếu xanh và chuyển nhượng lần đầu trái phiếu xanh đều được miễn thuế.

- Đổi mới sáng tạo: Tiền lương, tiền công từ việc thực hiện nhiệm vụ khoa học công nghệ, đổi mới sáng tạo cũng nằm trong danh mục miễn thuế.

- Chuyên gia công nghệ: Miễn thuế TNCN trong 05 năm đối với nhân lực công nghệ số chất lượng cao làm việc trong các dự án trọng điểm như chip bán dẫn, AI.

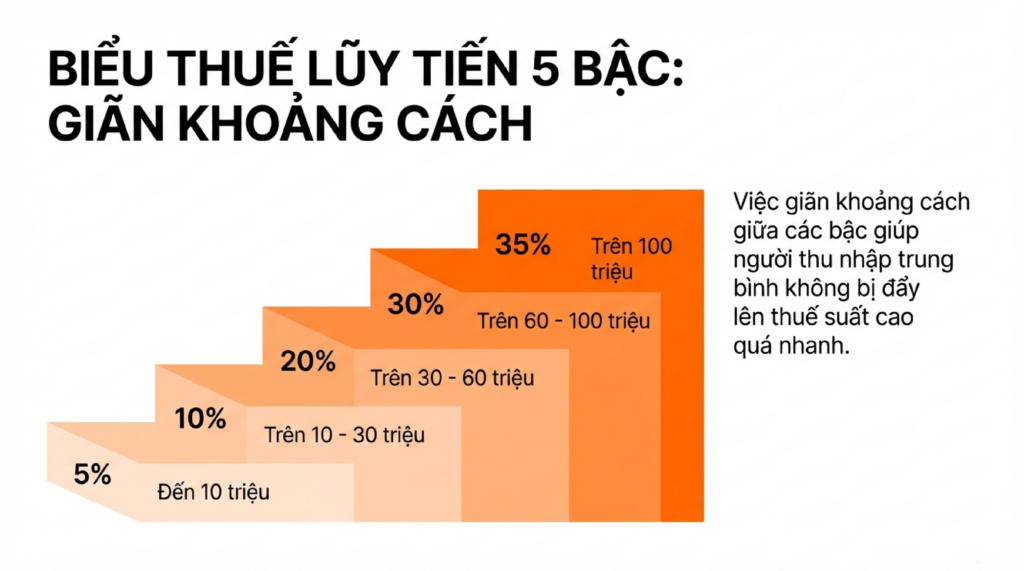

Biểu thuế lũy tiến từng phần 5 bậc: Tinh gọn và nhân văn

Để đồng bộ với mức giảm trừ gia cảnh mới, Biểu thuế lũy tiến từng phần áp dụng cho thu nhập từ tiền lương, tiền công từ năm 2026 đã được rút gọn còn 5 bậc thay vì 7 bậc như trước đây.

Chi tiết các bậc thuế suất năm 2026

Biểu thuế này áp dụng cho phần thu nhập sau khi đã trừ đi các khoản bảo hiểm và giảm trừ gia cảnh:

Nhiều người thường nhầm lẫn về cách tính thuế lũy tiến. Bạn không nộp một mức thuế suất cho toàn bộ thu nhập. Thu nhập được chia ra từng phần để áp thuế. Việc giãn khoảng cách giữa các bậc thuế giúp người lao động có mức thu nhập trung bình không bị đẩy lên những bậc thuế suất cao quá nhanh khi có sự gia tăng nhỏ về tổng thu nhập hàng năm.

Để hiểu rõ hơn, chúng ta hãy đi vào các ví dụ cụ thể dưới đây. Các ví dụ này áp dụng mức giảm trừ bản thân là 15,5 triệu đồng và người phụ thuộc là 6,2 triệu đồng.

Ví dụ 1: Nhân viên văn phòng có thu nhập trung bình khá

Anh Nam là chuyên viên marketing. Tổng thu nhập từ tiền lương là 25 triệu đồng/tháng. Anh Nam chưa có người phụ thuộc.

| Hạng mục tính thuế | Giá trị (VNĐ) | Ghi chú |

| Tổng thu nhập tháng | 25.000.000 | |

| Giảm trừ bản thân | 15.500.000 | Mức mới áp dụng cho năm 2026 |

| Giảm trừ người phụ thuộc | 0 | Không có người phụ thuộc |

| Bảo hiểm bắt buộc (giả định) | 2.625.000 | Theo quy định bảo hiểm |

| Thu nhập tính thuế | 6.875.000 | |

| Thuế suất áp dụng | 5% | 6.875.000 x 5% |

| Thuế TNCN phải nộp | 343.750 | |

| Thực nhận | 22.031.250 |

So sánh với luật cũ: Trước đây, với thu nhập này, anh Nam có thể phải nộp ở bậc thuế cao hơn do mức giảm trừ thấp. Với Luật 2026, anh Nam tiết kiệm được một khoản đáng kể để chi tiêu cá nhân.

Ví dụ 2: Quản lý cấp trung có gánh nặng gia đình

Chị Lan là trưởng phòng nhân sự. Thu nhập của chị là 55 triệu đồng/tháng. Chị Lan đang nuôi 2 con nhỏ.

| Hạng mục tính thuế | Giá trị (VNĐ) | Ghi chú |

| Tổng thu nhập tháng | 55.000.000 | |

| Giảm trừ bản thân | 15.500.000 | Mức mới áp dụng cho năm 2026 |

| Giảm trừ người phụ thuộc | 12.400.000 | 6.200.000 x 2 người |

| Bảo hiểm bắt buộc (giả định) | 4.996.000 | Theo quy định bảo hiểm |

| Thu nhập tính thuế | 22.104.000 | |

| Thuế Bậc 1 | 500.000 | 10.000.000 x 5% |

| Thuế Bậc 2 | 1.210.400 | 12.104.000 x 10% |

| Tổng thuế phải nộp | 1.710.400 | |

| Thực nhận | 48.293.600 |

Nhận xét: Dù thu nhập 55 triệu là khá cao, nhưng do có nhiều người phụ thuộc, số thuế chị Lan nộp chỉ chiếm khoảng 3% tổng thu nhập. Điều này cho thấy tính nhân văn sâu sắc của Luật Thuế 2026 khi tập trung bảo vệ những người lao động có trách nhiệm nuôi dưỡng gia đình đông người thông qua việc nâng cao mức giảm trừ.

Ví dụ 3: Chuyên gia có thu nhập cao

Ông Park là một chuyên gia nước ngoài làm việc tại Việt Nam. Thu nhập hàng tháng của ông là 120 triệu đồng. Ông không có người phụ thuộc.

| Hạng mục tính thuế | Giá trị (VNĐ) | Ghi chú |

| Tổng thu nhập Gross | 120.000.000 | |

| Giảm trừ bản thân | 15.500.000 | Mức mới áp dụng cho năm 2026 |

| Giảm trừ người phụ thuộc | 0 | Không có người phụ thuộc |

| Bảo hiểm bắt buộc (giả định) | 5.508.000 | Theo quy định bảo hiểm |

| Thu nhập tính thuế | 98.992.000 | |

| Thuế Bậc 1 (10tr đầu x 5%) | 500.000 | 10.000.000 x 5% |

| Thuế Bậc 2 (20tr tiếp theo x 10%) | 2.000.000 | 20.000.000 x 10% |

| Thuế Bậc 3 (30tr tiếp theo x 20%) | 6.000.000 | 30.000.000 x 20% |

| Thuế Bậc 4 (38.992.000 còn lại x 30%) | 11.697.600 | Phần thu nhập từ trên 60tr đến 100tr |

| Tổng thuế phải nộp | 20.197.600 | |

| Thực nhận | 94.294.400 |

Phân tích sâu: Với nhóm thu nhập rất cao, biểu thuế vẫn giữ mức thuế suất cao nhất là 35% để đảm bảo nguồn thu ngân sách. Tuy nhiên, việc giảm từ 7 bậc xuống 5 bậc giúp đơn giản hóa thủ tục kê khai cho doanh nghiệp.

Những khoản thu nhập mới lạ được đưa vào diện chịu thuế

Nền kinh tế số năm 2026 phát sinh nhiều loại hình tài sản mới. Luật Thuế đã cập nhật để đảm bảo không bỏ sót nguồn thu và tạo tính công bằng.

Thu nhập từ Tài sản số (Digital Assets)

Tài sản số chính thức được định nghĩa trong luật. Nếu bạn giao dịch tiền mã hóa có lãi, bạn phải kê khai. Thuế tính trên phần chênh lệch giữa giá bán và giá mua. Điều này giúp minh bạch hóa thị trường đầu tư mới.

Chuyển nhượng vàng miếng

Thị trường vàng được quản lý chặt chẽ hơn. Giao dịch vàng miếng tại các tổ chức tín dụng sẽ được ghi nhận. Thu nhập từ việc chênh lệch giá vàng phải nộp thuế TNCN. Điều này giúp giảm tình trạng đầu cơ tích trữ.

Đấu giá biển số xe trúng thưởng

Nếu bạn đấu giá biển số xe thành công và bán lại có lãi, bạn phải nộp thuế. Thu nhập này được tính như chuyển nhượng bất động sản hoặc tài sản khác. Đây là điểm mới cần lưu ý đối với các nhà đầu tư biển số đẹp.

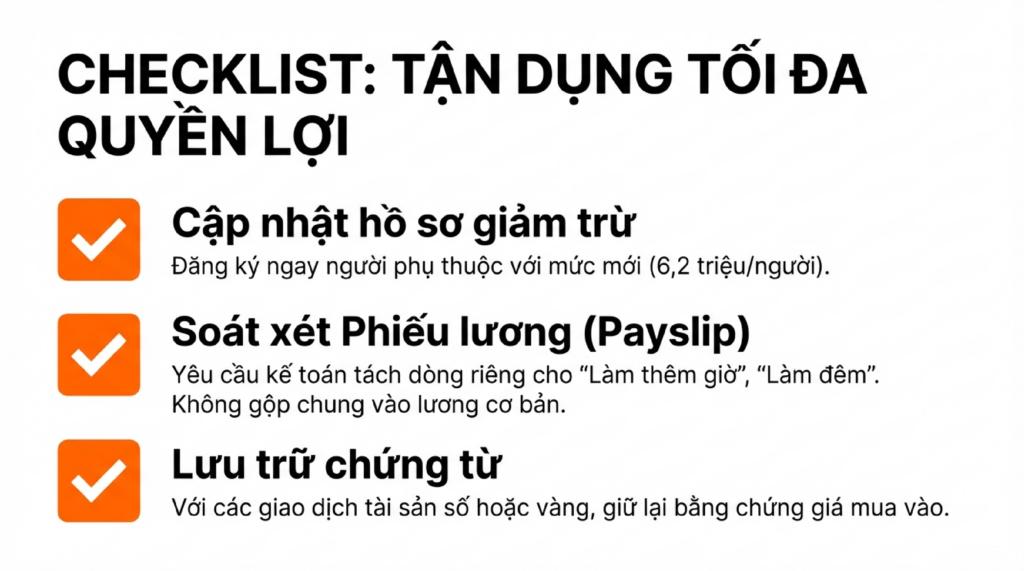

Người lao động cần làm gì để tận dụng tối đa quyền lợi?

- Cập nhật ngay hồ sơ giảm trừ gia cảnh: Với mức giảm trừ người phụ thuộc tăng lên 6,2 triệu, hãy đảm bảo bạn đã đăng ký đầy đủ số lượng người thân đủ điều kiện.

- Tách bạch các khoản lương làm thêm, làm đêm: Bạn cần yêu cầu bộ phận kế toán bóc tách rõ ràng các khoản tiền làm thêm giờ, làm đêm và tiền phép năm trên phiếu lương (Payslip). Vì các khoản này được miễn thuế 100%. Nếu gộp chung vào lương cơ bản, bạn sẽ bị thiệt thòi khi tính thuế.

- Lưu ý thời điểm áp dụng: Luật 109/2025/QH15 có hiệu lực thi hành từ ngày 01/07/2026, tuy nhiên riêng các quy định về thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân cư trú (bao gồm mức giảm trừ và miễn thuế làm thêm giờ) được áp dụng ngay từ kỳ tính thuế năm 2026.

Lời kết từ chuyên gia: Chính sách thuế TNCN 2026 thực sự là một bước tiến lớn. Nó bảo vệ tối đa lợi ích cho người lao động. Đặc biệt là những người làm công ăn lương có nỗ lực tăng ca, làm thêm. Việc nắm vững các điều khoản miễn thuế này giúp bạn gia tăng thu nhập thực nhận một cách hợp pháp.